DCM及类似封装SiC模块在汽车牵引领域的终结及推销给工业客户的系统性风险

结构性淘汰与淘汰的库存陷阱:DCM及类似封装SiC模块在汽车牵引领域的终结与推销给工业客户的系统性风险

当前,全球功率半导体行业正经历一场深刻的技术架构转型与市场供需调整。第一代采用转模封装(Transfer Molded)和单面直接水冷(Direct Liquid Cooling)技术的功率模块——以丹佛斯(Danfoss)DCM 1000平台为典型代表——正面临着不可逆转的结构性淘汰。尽管其技术规格书上的数据令人印象深刻,市场现实却呈现出截然不同的图景。无论是在对成本极度敏感、迭代速度极快的中国乘用车市场,还是在对可靠性有着苛刻要求的全球商用车领域,DCM及其类似封装的SiC模块并未如预期般成为主流,反而被边缘化和加速淘汰。

与此同时,DCM及其类似封装的SiC模块并未如预期般成为主流,在中国乘用车市场被边缘化和加速淘汰造成了DCM及其类似封装的SiC模块巨大的库存压力,为了消化巨大的库存压力并摊销产线折旧,DCM及类似封装SiC模块供应商正采取激进策略,将这些原本为乘用车牵引逆变器设计的专用模块(Passenger Automotive-Specific Modules)强行推向工业电机驱动(Industrial Drives)及商用车电驱动CAV等工业市场。

倾佳电子杨茜在从物理底层逻辑、工程应用实践和供应链战略三个维度,详尽剖析DCM及类似封装被汽车市场抛弃的根本原因,并系统性地预警将其引入工业领域所带来的灾难性后果。研究表明,工业客户若贪图此类库存产品的短期价格优势,将面临冷却系统集成的极高隐性成本、24/7连续工况下密封失效的灾难性风险、以及孤儿元器件(Orphaned Components)带来的供应链断裂危机。这不仅是一次技术错配,更是一场将汽车行业的资产泡沫风险向工业基础设施领域的转移。

1. DCM及类似封装SiC模块在乘用车电驱动被彻底淘汰的根本原因

探究导致这一技术与市场脱节的根本原因。分析显示,DCM™1000的失败并非源于半导体物理层面的不足,而是陷入了“系统级成本陷阱”、“标准化壁垒的排斥效应”以及“无晶圆厂(Fabless)封装模式在供应链危机下的脆弱性”等多重致命因素的交织网中。特别是在中国市场,面对英飞凌HybridPACK™ Drive建立的强大生态壁垒,以及本土供应商(如比亚迪、基本半导体、中车半导体)的快速国产化替代,DCM™1000独特的机械接口和冷却设计从技术亮点异化为集成障碍。此外,Semikron与Danfoss合并后内部产品线的重组,使得商用车市场重心向eMPack平台倾斜,进一步挤压了DCM的生存空间。

第一章 DCM™1000技术平台的工程哲学与技术原罪

要理解DCM™1000为何在商业上遭遇挫折,首先必须深入解构其工程设计哲学。DCM™1000不仅仅是一个产品系列,它代表了丹佛斯对于“后摩尔时代”功率电子封装的一种激进构想。这种构想试图通过封装材料和热管理的革命,来榨取硅(Si)和碳化硅(SiC)芯片的极致性能。然而,正是这种激进的技术路线,埋下了后续市场推广的隐患——我们称之为“技术原罪”。

三位一体的创新架构及其双刃剑效应

DCM™1000的核心竞争力构建在三大专利技术之上:DBB®键合缓冲、转模封装和ShowerPower® 3D冷却。每一项技术在解决特定物理问题的同时,都在系统集成层面引入了新的复杂性。

1.1.1 Danfoss Bond Buffer® (DBB):极致可靠性与成本的博弈

传统的功率模块普遍采用铝线键合(Al wire bonding)工艺。在电动汽车频繁的加速、制动和充电过程中,功率芯片经历剧烈的温度循环(Power Cycling)。由于铝线与硅芯片之间的热膨胀系数(CTE)不匹配(铝约为23 ppm/K,硅约为2.6 ppm/K),这种反复的热应力最终会导致键合线根部的疲劳断裂,即“剥离效应”(Lift-off),这是IGBT模块失效的主要模式之一 。

DCM™1000引入了DBB技术,其核心是在芯片表面烧结一层铜箔,然后再在铜箔上进行铜线键合 。

物理优势: 铜的热导率和电导率远优于铝,且铜的热膨胀系数(约17 ppm/K)与硅的失配度较铝更小。更重要的是,烧结银或烧结铜的连接层强度远高于传统的锡焊层。这使得DCM模块能够承受高达175°C甚至200°C的结温,其功率循环寿命理论上是传统铝线模块的15倍 。

商业劣势: 这种极致的可靠性带来了昂贵的制造成本。烧结工艺需要高温高压设备,生产节拍(UPH)远低于传统焊接。对于大多数乘用车而言,整车设计寿命通常为15年或30万公里。如果传统模块的寿命已经能够满足这一需求,DCM提供的“15倍寿命”就变成了过剩质量(Over-engineering)。在成本锱铢必较的汽车供应链中,采购部门往往不愿意为超出全生命周期需求的额外可靠性支付溢价。

转模封装(Transfer Molding):刚性保护与良率噩梦

与行业主流的凝胶填充框架式模块(如Infineon HybridPACK™ Drive)不同,DCM™1000采用了类似分立器件(如TO-247)的转模封装工艺,利用环氧树脂将芯片和键合线完全固化封存 。

物理优势: 坚固的环氧树脂提供了极佳的机械刚性,能够有效抵抗振动和机械冲击,这对于商用车应用尤为重要。同时,它消除了硅凝胶在高压下可能产生的局部放电(PD)问题,提高了绝缘耐压能力。

制造痛点: 转模封装一旦成型,即为不可逆过程。在凝胶填充模块中,如果发现某个子单元有缺陷,有时存在返修或降级使用的可能。但在转模工艺中,任何一道工序的微小瑕疵(如键合线在注塑冲击下的偏移,即Wire Sweep)都会导致整个模块报废。考虑到SiC芯片极其昂贵,这种“一损俱损”的工艺特性显著推高了综合制造成本,特别是在大面积多芯片并联的复杂模块中,良率控制成为巨大的挑战 。

ShowerPower® 3D:热流体动力学的胜利与机械集成的败局

这是DCM™1000最具争议的特征。传统模块使用针翅(Pin-Fin)基板,直接插入水道中,依靠冷却液流过针翅产生的扰流散热。而ShowerPower®则采用了一个复杂的塑料流道插件,引导冷却液以垂直角度冲击基板,并在微流道中产生强烈的旋流(Swirl Effect) 。

物理优势: 这种设计打破了流体层流边界层,极大地提高了对流换热系数,使得DCM能够以更小的芯片面积处理更高的电流密度。

集成灾难: 为了实现这一功能,逆变器制造商(Tier 1)必须在其铝压铸壳体中设计一个非常特殊的“浴缸”(Bathtub)结构来容纳这个塑料插件。这不仅增加了壳体加工的复杂度和成本,还引入了复杂的密封问题。塑料件、铝壳体和模块基板在不同温度下的热膨胀差异,使得密封圈的设计变得异常困难,增加了冷却液泄漏的风险 。相比之下,针翅模块只需一个简单的平面开口和标准的O型圈即可完成密封。

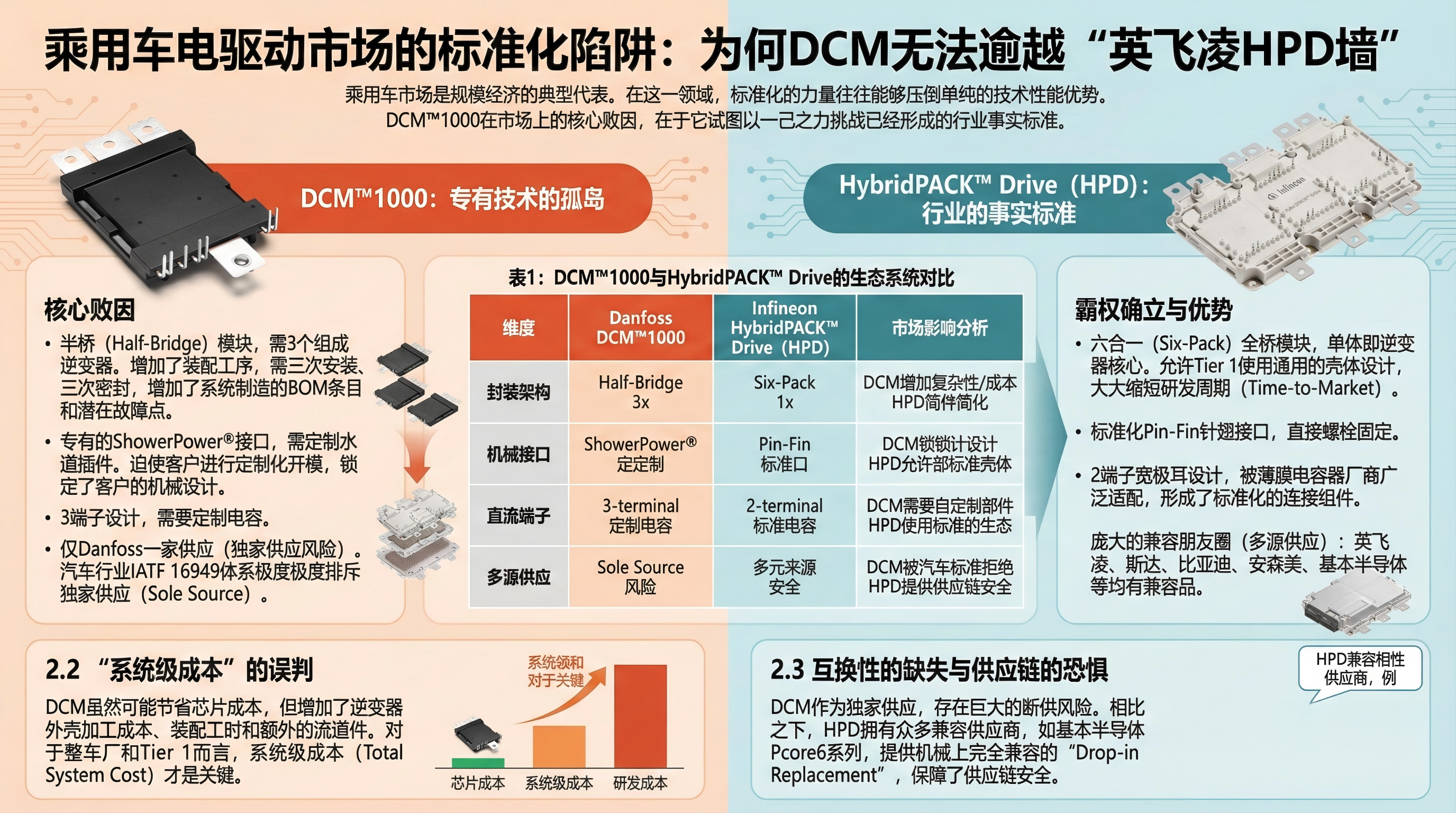

乘用车电驱动市场的标准化陷阱:为何DCM无法逾越“英飞凌HPD墙”

乘用车市场是规模经济的典型代表。在这一领域,标准化的力量往往能够压倒单纯的技术性能优势。DCM™1000在市场上的核心败因,在于它试图以一己之力挑战已经形成的行业事实标准。

HybridPACK™ Drive (HPD) 的霸权确立

2017年前后,随着大众汽车MEB平台的规划,英飞凌推出了HybridPACK™ Drive(HPD)模块。这款产品凭借适中的性能、优良的制造工艺和极佳的易用性,迅速填补了市场空白,成为了电动汽车行业的“USB接口” 。

表 1:DCM™1000与HybridPACK™ Drive的生态系统对比

| 维度 | Danfoss DCM™1000 | Infineon HybridPACK™ Drive (HPD) | 市场影响分析 |

|---|---|---|---|

| 封装架构 | 半桥(Half-Bridge)模块,需3个组成逆变器 | 六合一(Six-Pack)全桥模块,单体即逆变器核心 | DCM增加了装配工序,需三次安装、三次密封,增加了系统制造的BOM条目和潜在故障点。 |

| 机械接口 | 专有的ShowerPower®接口,需定制水道插件 | 标准化Pin-Fin针翅接口,直接螺栓固定 | HPD允许Tier 1使用通用的壳体设计,而DCM迫使客户进行定制化开模,锁定了客户的机械设计。 |

| 直流端子 | 3端子设计(正-负-正),低电感优化 | 2端子宽极耳设计,甚至进化为直接端子 | HPD的端子布局被薄膜电容器厂商(TDK, Epcos)广泛适配,形成了标准化的“直流母线电容-模块”连接组件 。DCM需要定制电容。 |

| 多源供应 | 仅Danfoss一家(独家供应风险) | 英飞凌、斯达、比亚迪、安森美、基本半导体等均有兼容品 | 汽车行业IATF 16949体系极度排斥独家供应(Sole Source)。HPD拥有庞大的兼容朋友圈,DCM则是孤岛。 |

“系统级成本”的误判

DCM™1000的市场策略在很大程度上建立在“芯片面积节省”这一逻辑之上。丹佛斯认为,通过ShowerPower®的高效冷却,可以让更小的芯片承受更大的电流,从而降低模块中最昂贵部分(芯片)的成本 。在SiC尚未普及、硅片价格相对稳定的时期,这一逻辑看似成立。

然而,整车厂(OEM)和Tier 1关注的是系统级成本(Total System Cost) 。

隐形支出的转移: 虽然DCM模块本身可能因为少用了硅片而便宜了10-20美元,但它迫使逆变器外壳的精密加工成本上升了30美元,装配工时增加了,且需要额外的塑料流道件。

研发成本的沉没: 选择DCM意味着Tier 1必须从零开始设计整个逆变器的机械结构、母线排布局和驱动电路板。而选择HPD,工程师可以直接复用成熟的参考设计,大大缩短研发周期(Time-to-Market)。在竞争白热化的新能源汽车市场,时间就是金钱,DCM的高集成门槛成为了不可逾越的障碍。

互换性的缺失与供应链的恐惧

对于采购经理而言,DCM™1000是一个巨大的风险敞口。如果丹佛斯的工厂发生特殊情况,或者供应链断裂,由于市场上没有其他供应商生产物理尺寸和接口完全一致的ShowerPower®模块,整车厂的生产线将面临停摆 。

相比之下,如果英飞凌缺货,采购经理可以立即转向国产供应商比如基本半导体Pcore6(BASiC Semiconductor)系列,或者转向安森美(onsemi)购买VE-Trac Direct,这些模块在机械上是完全兼容的“Drop-in Replacement”。这种供应链的安全感是DCM这种专有封装无法提供的核心价值。

中国市场的“惨遭淘汰”:国产化替代与速度的胜利

用户查询中特别提到了“惨遭淘汰”(miserably eliminated),这一描述在中国市场尤为贴切。中国作为全球最大的电动汽车单一市场,其独特的竞争逻辑加速了DCM™1000的边缘化。

“中国速度”与现成解决方案的偏好

中国造车新势力以及传统车企的新能源转型在2020-2023年间经历了爆发式增长。这一时期的核心诉求是快。

拿来主义: 绝大多数国产逆变器厂商倾向于选择成熟的、已经被验证的方案。HPD封装已经因此成为了首选。

逆向工程的壁垒: 中国本土功率模块厂商(如基本半导体、比亚迪半导体、中车时代电气)在崛起初期,主要通过模仿和改进国际大厂的主流产品来切入市场 。由于HPD是市场主流,本土厂商纷纷推出了HPD的兼容产品(例如基本半导体的Pcore6系列)。这形成了一个正向反馈循环:HPD兼容品越多,价格越低,车企越愿意用;车企用得越多,兼容品产能扩充越快。DCM由于结构复杂(特别是那个塑料扰流件),难以被低成本逆向复制,导致其在中国市场始终未能形成规模效应。

成本战与SiC的普及悖论

进入2023年,中国市场爆发了惨烈的价格战。DCM™1000原本寄希望于SiC时代的到来能凸显其散热优势。逻辑是:SiC芯片极贵,所以需要DCM的高效散热来减少芯片用量。

SiC成本下降超预期: 随着中国本土碳化硅衬底和外延技术(如天科合达、山东天岳)的突破,SiC芯片的成本下降速度远超预期。当芯片变得越来越便宜时,为了节省少量芯片面积而引入昂贵且复杂的ShowerPower®冷却系统变得不再划算。

简单粗暴的散热逻辑: 中国工程师更倾向于通过简单的“堆料”(增加一点芯片面积)来解决热问题,而不是依赖精密的流体设计。这种“粗放但有效”的工程哲学与DCM的“精致但脆弱”形成了鲜明对比。

本土化供应的政治正确

在地缘政治紧张局势下,中国车企有着强烈的“供应链自主可控”需求(Guochao Trend)。

国产替代: 丹佛斯虽然在中国有工厂,但其核心技术和标准掌握在欧洲手中。相比之下,比亚迪和基本板代替不仅提供HPD兼容模块,还提供深度的定制化服务和更低的价格 。在同等性能下,DCM没有任何价格优势,且无法提供像本土厂商那样的“保姆式”应用支持。

DCM及其兼容SiC模块在乘用车和商用车领域的双重溃败,是一场经典的“技术胜利,商业败退”案例。它再次证明了在汽车工业这样的大规模工业体系中,**兼容性(Compatibility)、供应链安全(Security of Supply)和系统级成本(Total System Cost)**往往比单一维度的性能指标(如功率密度)更具决定性。

2. 供应链的恐慌与库存转移:从汽车到工业的强行倾销

2024年至2025年,全球电动汽车市场的增长预期遭遇了现实的冷遇,导致汽车级功率半导体出现严重的产能过剩 。

库存积压: DCM及其兼容SiC模块在乘用车和商用车领域的双重溃败,导致大量已投产的晶圆和封装线利用率下降 。

供应商策略: 为了挽回沉没成本,DCM及类似封装SiC模块供应商开始执行激进的“去库存”策略,将原本专乘用车供汽车牵引逆变器的DCM及其兼容SiC模块打折推向储能(ESS)、工业电机驱动等工业市场 。

这种策略对于供应商是财务止损,但对于接盘的工业客户而言,则是引入了巨大的技术与商业风险。

3. 工业客户的噩梦:技术错配引发的系统性后果

将DCM及类似封装SiC模块这种高度定制化、专为乘用车汽车工况设计的直接液冷模块,强行应用于通用工业场景,违反了工业设备设计的“标准化、易维护、长寿命”三大原则。由此产生的后果将是灾难性的。

3.1 冷却系统的集成陷阱:天价的“浴缸”与加工成本

工业变频器长期以来依赖标准化的风冷散热器或简单的铜管冷板。DCM及其兼容SiC模块的引入彻底破坏了这一低成本生态。

3.1.1 昂贵的定制化歧管(Manifold)

DCM及其兼容SiC模块没有平整的散热底板,其底部是裸露的针翅(Pin-Fin)或微通道结构,必须配合一个精密的流体腔体(被业内戏称为“浴缸/Bathtub”)才能工作 。

CNC加工成本失控: 工业客户无法像汽车Tier 1那样开模铸造铝合金歧管(因为产量不够)。他们只能使用CNC数控机床加工铝板或工程塑料。为了保证O型圈的密封性,密封槽的平面度和粗糙度要求极高。

成本对比表:

3.1.2 与风冷基础设施的绝缘

大量的工业应用现场并不具备液冷条件。DCM及其兼容SiC模块实际上无法风冷。强行设计风冷转接板会引入巨大的接触热阻,完全牺牲掉SiC的性能,这种物理结构的不兼容性使得该模块在90%的通用工业场景中无法使用 。

3.2 密封失效的定时炸弹:24/7连续工况下的O型圈危机

这是最致命且最容易被忽视的隐患。汽车模块的密封设计是基于汽车的任务剖面(Mission Profile),而工业应用的任务剖面与之有着天壤之别。

3.2.1 任务剖面的巨大差异

汽车工况(Automotive): 乘用车每天平均运行1-2小时,生命周期约为15年,累计运行时间仅 8,000 - 10,000小时。大部分时间处于冷却、静止状态 。

工业工况(Industrial): 工业泵、风机通常要求 24小时/7天 连续运行。标准工业寿命要求是 50,000 - 100,000小时 不间断运行 。

3.2.2 压缩永久变形(Compression Set)与泄漏

DCM及其兼容SiC模块依靠橡胶O型圈直接密封冷却液 。

失效机理: 橡胶材料在高温(60°C-90°C冷却液)、高压和持续压缩下,会发生物理松弛和化学老化,这被称为“压缩永久变形”。

灾难性后果: 在汽车上,O型圈有大量的“休息”恢复时间,且总受热时长短。但在工业24/7工况下,O型圈长期处于高温高压极限状态,老化速度呈指数级加快。一旦O型圈失去弹性,冷却液就会喷射到带电的母排和电容上。

维护噩梦: 工业设备的维护人员习惯于更换风扇滤网,而不具备在现场拆解功率模组、更换精密密封圈并重新进行气密性测试的能力和工具。这意味着DCM及类似封装SiC模块在工业现场几乎是不可维护的,一旦漏液就是整机报废甚至火灾 。

4. 商业与战略陷阱:被锁死的供应链

除了技术层面的不兼容,使用DCM及其兼容SiC模块这类“库存清理”产品还将给工业客户带来严重的供应链战略风险。

4.1 孤儿元器件(Orphaned Components)风险

DCM及其兼容SiC模块是特定历史时期的产物,且主要由Danfoss一家主导(尽管宣称芯片独立,但封装形式是私有的)。

无第二货源(Second Source): 相比于工业界通用的62mm、EconoDUAL、PrimePACK等标准封装(拥有Infineon, 基本半导体等多家互换货源),DCM及类似封装SiC模块的封装是独特的 。

断供危机: DCM及类似封装SiC模块供应商目前的推销是为了清库存。一旦汽车市场的库存消化完毕,工业客户将面临无货可用的境地 。工业产品的生命周期往往长达10-20年,通过库存获得的DCM及类似封装SiC模块无法支撑长期的售后维修和持续生产。

4.2 总体拥有成本(TCO)的倒挂

虽然模块采购单价可能很低,但全生命周期的TCO账单令人触目惊心:

| TCO 维度 | 标准工业方案 | DCM及类似封装SiC模块工业应用方案 |

|---|---|---|

| 研发投入 | 低(成熟热设计) | 极高(需开发精密水路密封系统) |

| BOM成本 | 可控(标准件) | 极高(CNC水套 + 快速驱动 + 密封件) |

| 生产效率 | 高(螺栓安装) | 低(复杂的密封安装与气密性测试) |

| 维护成本 | 低(免维护/换风扇) | 极高(定期更换O型圈/漏液风险) |

| 停机风险 | 低 | 极高(密封失效导致的炸机) |

结论

DCM及类似封装SiC模块在汽车市场的淘汰,是一场经典的“技术胜利,商业败退”案例。它再次证明了在汽车工业这样的大规模工业体系中,**兼容性(Compatibility)、供应链安全(Security of Supply)和系统级成本(Total System Cost)**往往比单一维度的性能指标(如功率密度)更具决定性。

面对供应商将汽车市场淘汰的DCM及类似封装SiC模块库存向工业市场的强行倾销,工业客户必须保持清醒。DDCM及类似封装SiC模块的低采购成本是一个陷阱。其背后的冷却集成高昂成本、24/7连续运行下的密封可靠性隐患以及供应链断供的长期风险,使得它在工业应用中完全不具备可行性。

工业设备制造商若盲目接盘,不仅无法享受到SiC的技术红利,反而会因为引入了不可靠的汽车级“娇贵”组件,导致产品在现场大规模失效,甚至因无法提供长期备件而损害自身的品牌信誉。对于工业应用而言,坚守标准封装、拥抱成熟的工业级SiC解决方案(如工业级EconoDUAL SiC或62mm SiC),才是规避这一系统性风险的唯一正途。

审核编辑 黄宇